家を買う時には、物件価格以外に諸費用がかかります。

また、住宅ローンにはさまざまな選択肢。別途売買の際には税金がかかります。

控除や各種特例も御座いますので、先ずは資金計画を立てることが重要です!!!

諸費用とは、物件の売買代金とは別にかかる費用です。

印紙代

租税特別措置法により、不動産の譲渡に関する契約書について、印紙税の軽減措置が講じられ、税率が引き下げられています。その概要等は次のとおりです

登記費用

固定資産税・都市計画税精算金

管理費・修繕積立金等精算金

修繕積立金基金※新築マンションを購入した場合

住宅ローン保証料・事務手数料・印紙代等※住宅ローンを利用した場合

https://www.bk.mufg.jp/kariru/jutaku/sim/limit/index.html

火災保険料

2022年10月に火災保険の10年契約が「廃止」され、最長で5年契約となりました。

仲介手数料

成約価格の3%+6万円別途消費税※本体価格に消費税の含む場合は除いた価格となります。

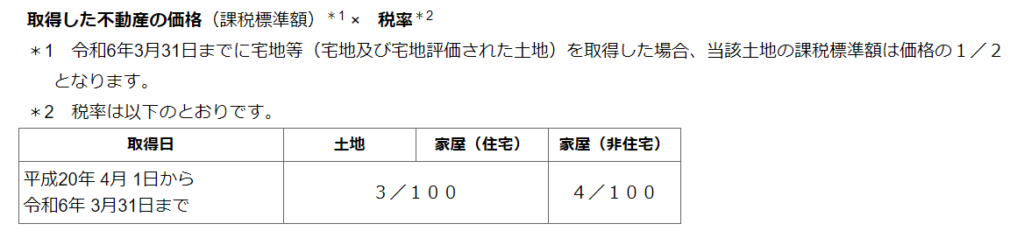

不動産取得税

土地や家屋の購入、贈与、家屋の建築などで不動産を取得したときに、取得した方に対して課税される税金です。

不動産の価格とは、総務大臣が定めた固定資産評価基準により評価、決定された価格で、新・増築家屋等を除き、原則として固定資産課税台帳に登録されている価格をいいます。したがって、不動産の購入価格や建築工事費ではありません。

また、土地や家屋の贈与を受けたり、交換により取得したりした場合も、固定資産課税台帳に登録されている価格となります。

※新築・増築された家屋については、固定資産税では新築・増築された翌年の1月1日を基準日として課税されますので、初年度において減価が行われます。一方、不動産取得税は取得した時の価格によって課税されますので、年数の経過に応じた減価がありません。そのため多くの場合、不動産取得税の課税の基礎となる不動産の価格は、固定資産税の課税の基礎となる価格と比べて高くなります。

新築マンションの場合 物件価格の3%~6%

中古マンションの場合 物件価格の6%~9%

現金購入の場合、銀行利用料・抵当権設定費用がないため安くなります。

諸費用ローン等物件価格よりも多く借入を行う場合は銀行利用料、抵当権設定費用が高くなります。

住宅ローンの知識

居住用不動産を購入する際に利用可能な住宅ローンですが、民間銀行のローンと35年間の固定金利フラット35の選択肢が御座います。

銀行が取り扱う住宅ローンは金融機関により様々な商品が御座います。

フラット35は、住宅金融支援機構による35年間固定の住宅ローンとなっております。

住宅ローンを取り扱う金融機関は、フラット35を含めたローン金利を毎月発表しております。

金利は変動金利が一般的に安く、固定金利が短いほど安くなる傾向にある。

住宅ローンを借りる際は、保証料型・事務手数料型また、各種医療保険、災害保険などが特約で付けられる金融機関も出てきております。不動産会社からの紹介だけではなく自身のライフプランにあった商品を選びたいものです。

物件購入時にかかる税金、控除等

マンションを購入する際に、印紙税、登記費用に含まれる登録免許税、不動産取得税がかかります。

また、購入後も毎年固定資産税都市計画税を納めなければなりません。

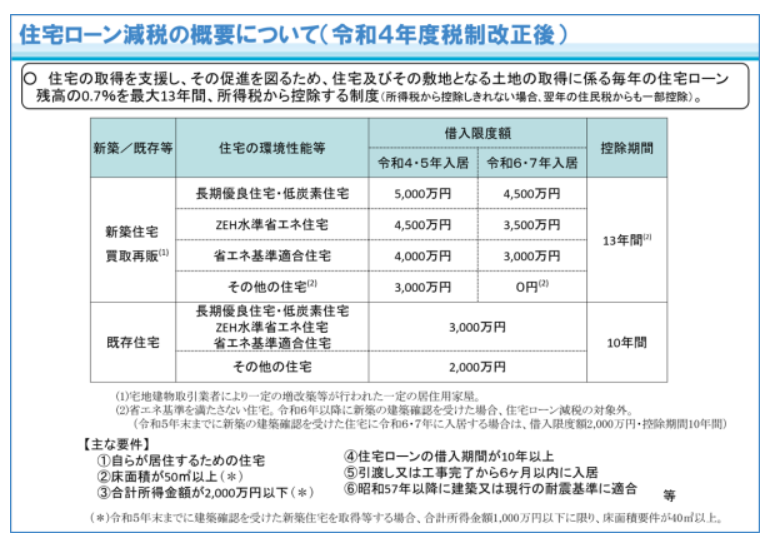

住宅ローン控除の主な要件

住宅を取得した日から6か月以内に入居し、年末時点で引き続き居住している

住宅ローンの借入期間が10年以上

所得が2000万円以下

翌年に確定申告を行うこと

登記簿面積が50㎡以上※2023年までに建築確認を受けた新築住宅は40㎡以上。ただし所得条件が1000万円以下となります。

マンションの専有面積は、登記簿面積よりも大きい面積にて記載されておりますので注意が必要です。

中古物件の場合は、1982年以降に建築された建物

一定の耐震基準をクリアすること

取得の日までに耐震改修を行い、耐震基準に適合することが条件となります。

住まいの給付金はこちら

不動産の購入は、ライフプランを考える良いきっかけです。

良い物件が見つかってもどう買えばよいか迷ってしまうことも御座います。

お部屋探しと並行してお得な買い方を理解して

資金計画を立てることが重要です。

コメント